个人信用报告看得眼花缭乱?就在这里教你如何读懂它

在新加坡,当你需要申请信用卡、房贷、教育贷款、车贷等信贷时,你会需要用到个人信用报告。

那么,你见过自己的信用报告长什么样子吗?

没见过?那也很正常。

因为,根据新加坡信贷中心(Credit Bureau Singapore)的数据,2015年多达87,000多名申请信贷的消费者当中,有85%从没见过自己的个人信用报告!

那么,什么是个人信用报告?

广告

广告

透过你的个人信用报告,便可以全面了解你的信用卡付款习惯。通过定期追踪信用报告,可以更好地了解你的信用档案中所做出的任何更改。这能够帮助你有效管理你的信用声誉,并留意贷方对你的了解。

如今,更详细的信用报告可帮助你为未来的信用申请做出更好的借贷决策。

个人信用报告包含由信贷中心成员每月上载的资料,其中包括个人资料、贷款及付款记录、违约和破产记录、已关闭的贷款账户、信用额度和欠款等信息。

但是这么多资料,到底什么是什么啊?

就在这里为你简单讲解,教你如何读懂你的个人信用报告!

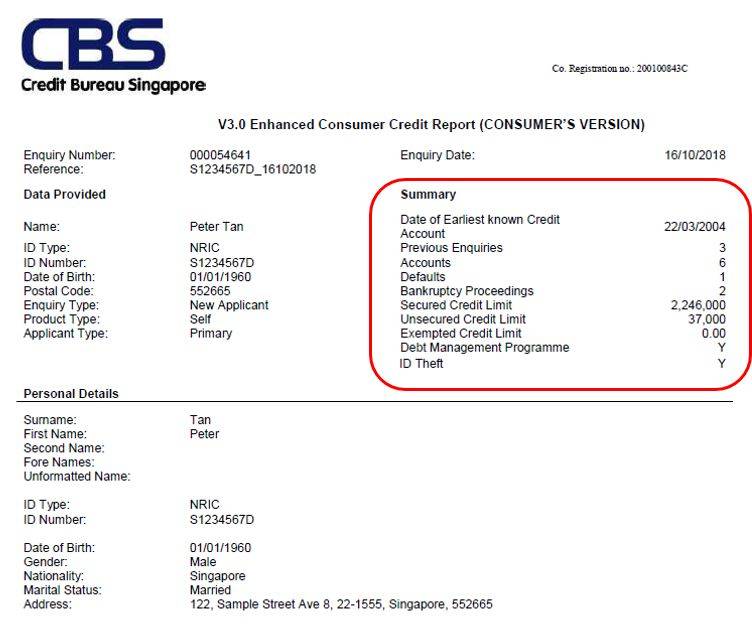

概要

你的个人信用报告概要就是在红色框框里的那些资料。

概要的资料包括(从上到下):

– 第一个记录在新加坡信贷中心的信用账户

– 你的信用档案被贷款人审核的次数,这包括自我检查次数

– 贷方的信贷额度

– 贷方违约账户数量

– 基于担保,无担保和免税信贷额度的总信贷限额

– 如果你是Credit Counseling Singapore的月度分期付款计划的一部分,将显示“Y”标志

广告– 如果你丢失了身份证件,并且希望提醒贷方采取预防措施,也将显示“Y”标志

报告的主要内容

你拥有的所有信用额度以及过去12个月内的还款行为都会在这里显示。这部分也是报告的主要内容。

贷款人将能够概述你及时还款的情况,并评估你是否是有信用的人。

第一行表示最近12个付款周期中的付款及时性。

第二行记录你的信用卡上的任何现金垫款或余额转账。

最后一行表示已对你的信用账户进行的任何全额付款。

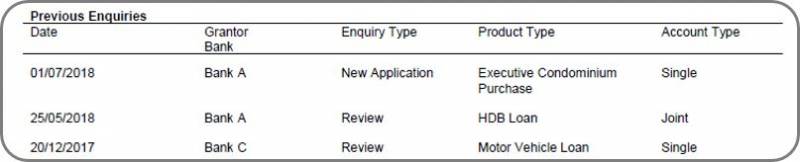

贷款人的所有询问

为了回应你的贷款申请,贷款人可查询你的信用报告。

例如,如果你在一周内申请了5张信用卡,那5个新申请都会反映在你的信用报告上。由于在短时间内进行了多次信用申请,这可能会影响你的信用评分。所以申请新的信贷额度时务必谨慎行事。

广告不按期还款的信用额度

在完整/协商解决后,此信息将保留3年。

债务偿还计划资料

这些资料是只有申请债务偿还计划(DRS)的人才会有的。

DRS是一项自愿和债务人驱动的计划。债务人的无担保债务不超过100,000美新币都可申请。通过此计划,债务人将承诺在不超过5年的固定期限内偿还债务。

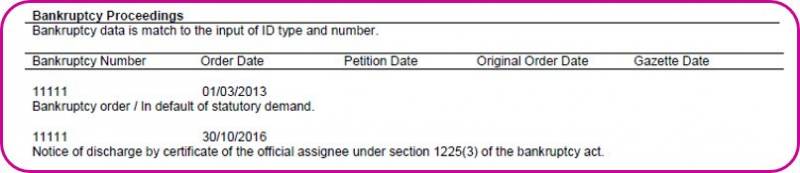

破产状况

这个部分记录了你的破产状况。

这些信息将从破产解除之日起保留5年。

破产记录来自公共信托办公室。

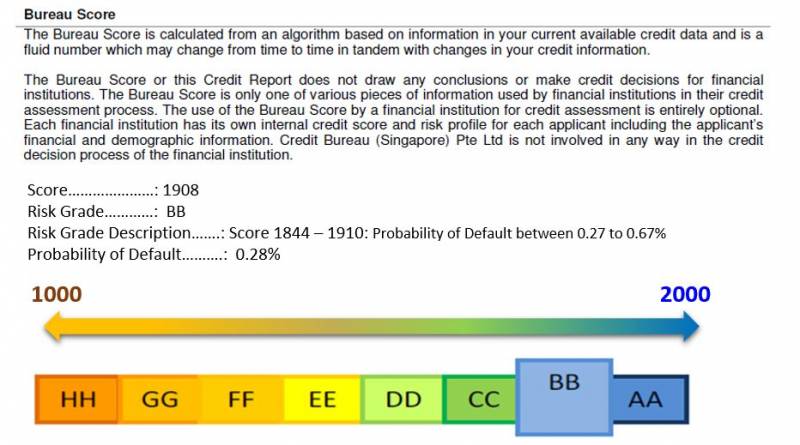

广告信用评分

信用评分是一个数字,运用数据挖掘技术和统计分析方法,通过对个人信用历史和信用行为等大量数据系统的分析。它表示你是否有偿还贷款的可能,而银行会参考它来决定是否批准你的贷款申请。

你的分数越高,你拖欠还款的可能性就越低。

债务

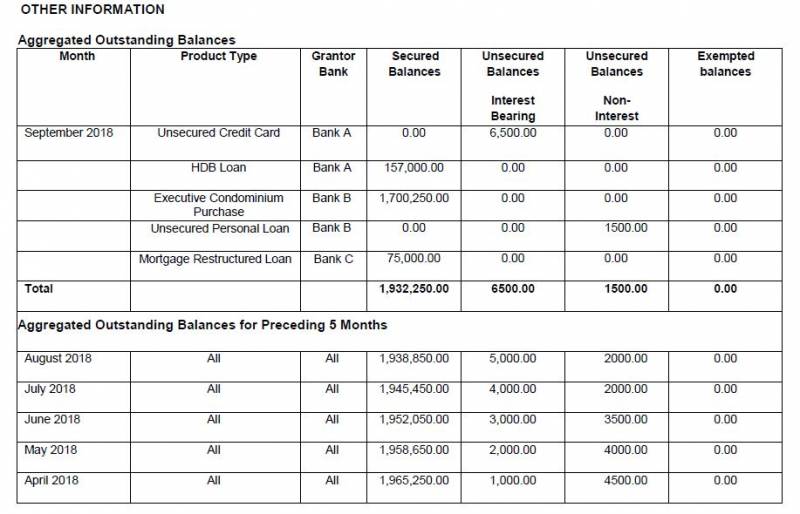

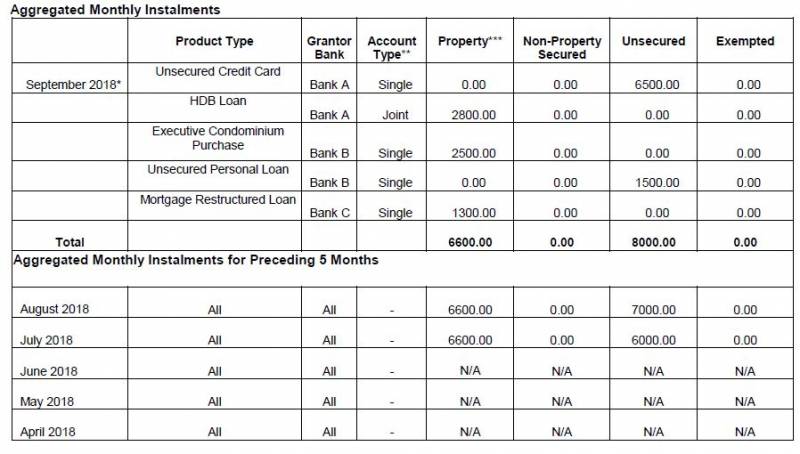

这部分记录了每月欠贷方的金额。这包括你之前注册的任何免息付款计划的未开单部分。

这个部分则记录每月特定日期欠贷方的付款金额。每月分期付款信息将包括信贷中心成员银行上个月提供的每个设施的细化金额以及前5个月的汇总金额。

广告汇总的每月分期付款金额是按产品类型的所有到期付款金额的总和。这可以包括每月分期付款金额、利息、逾期费用以及该月份的服务费。

信用评分可以用来评估你的为人。好的信用评分就表示你有能力和财务足够稳健。如果你的信用评估差,那么你可申请到贷款的概率就很低。

除了贷款,雇主和保险公司也可使用信用评分来评估你。

许多银行还会使用更详细的信息来计算你的信用评分。如果你不准时还款或借取太多款项,银行就可从中决定你有没有赔偿还款的能力,并拒绝你的申请。

如果你在过去30天内向任何信贷中心成员银行和金融机构申请了新的信贷额度,你可以从信贷中心获得免费的信用报告副本。否则,你也可以在线购买报告,以更了解你的信用报告。

(图片来源:CPF Board)

- 发表于 2019-08-02 23:47

- 阅读 ( 621 )

- 分类:社会百科