答疑解惑之在新加坡如何用退休辅助计划(SRS)减税

“红领巾红领巾!你知道在新加坡如何少缴税吗?” 红领巾今天就来给大家介绍一个减税利器—SRS!没有看到这个文章的人,你可能错过了“一个亿”!毕竟省到就是赚到!

在开始介绍SRS之前,我们先来看一下新加坡是如何收取个人所得税的。

广告

广告

图片来自新加坡税务局官网

01

什么是SRS?

SRS是指新加坡退休辅助计划(Supplementary Retirement Scheme),这是一个自愿性质的退休储蓄计划,以扣税为优惠鼓励大家将收入存入SRS账户。

片来自DBS官网

无论是新加坡公民、永久居民(PR)还是外籍人士,都可申请,而且对个人收入无门槛要求。但存款额设有顶限,新加坡公民和PR每年最多可存入SRS户头15,300新,外籍人士为35,700新。

自2018估税财年起,估税扣税总额改为不超过80,000新。此限额适用于申报的所有税收减免的总额,包括对SRS缴款的任何减免。

图片来自新加坡财政部官网

02

SRS优点

广告优点1:减税

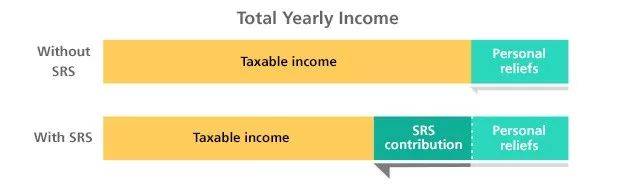

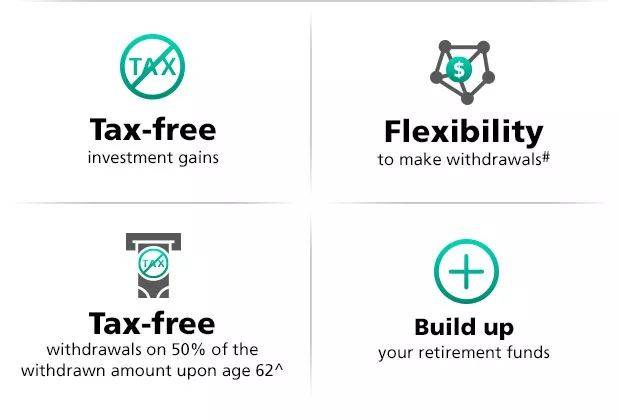

SRS的最大亮点是它的减税功能。只要在年底之前将钱存到SRS户头,明年报税时便可从纳税收入中减去这个数额;退休后可提出存款,届时只需要为所提出款项的一半缴税。

图片来自DBS官网

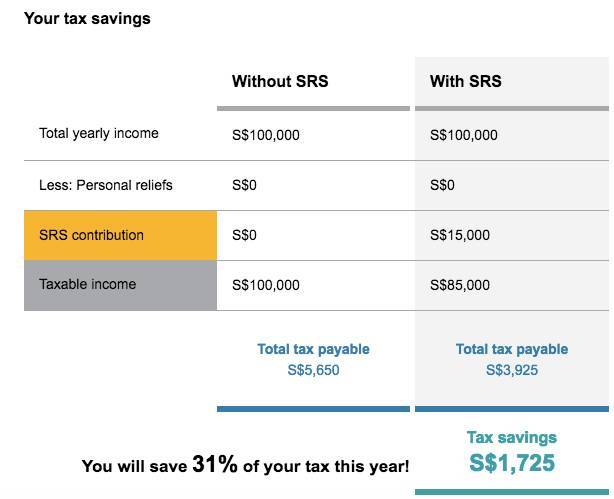

比如说,红领巾今年的纳税收入为10万新,若今年存入1万5千新到SRS户头,明年缴税时,红领巾的纳税收入便为8万5千新。如果不存入SRS户头的话,红领巾得多缴1,725新的税费呢!

图片来自OCBC官网

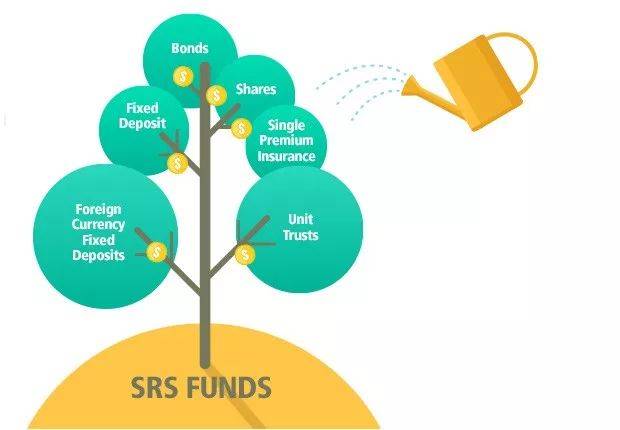

优点2:投资创收

很多人选择将SRS账户中的钱用于投资。比如定期存款、保险、股票、债券、挂牌基金、单位信托、理财产品等。说不定还可以小赚一笔呢!

广告

广告

图片来自DBS官网

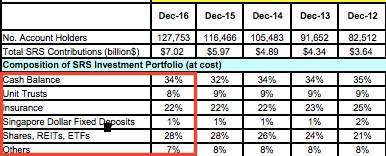

根据财政部的数据,SRS账户资金截至去年底的分配情况是:现金占34%、股票和挂牌基金等占28%、保险占22%、单位信托占8%、新元定期存款占1%、其他投资产品占7%。

图片来自新加坡财政部官网

03

SRS弊端

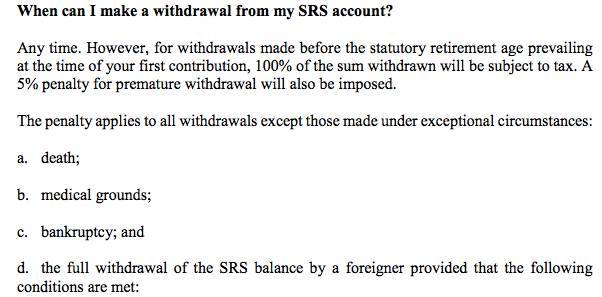

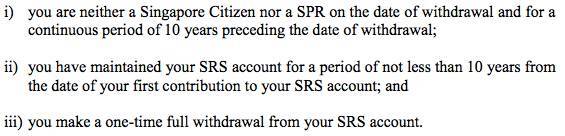

根据要求,SRS户头里的存款在达到退休年龄(62岁)后取出才能享受减税优惠。

若在退休年龄62岁前提取,就必须缴交相等于提款额5%的罚金,也须为提取的款项全额缴税。除非提前提款的原因是死亡、破产、重病,以及外国人在维持户头至少10年后决定一次性全额提款等特殊情况。

广告

广告

图片来自新加坡财政部官网

虽然提前取出存款需要被罚,

但真相是

即便被罚,选择SRS还是划算超多!

不信的话,咱们算算看!

假设红领巾3年后就想把钱取出,这时SRS账户里共有4万5千新。

按照要求,红领巾必须缴交相等于提款额5%的罚金,也须为提取的款项全额缴税。

如果1次性取出,红领巾需要交 45000*5%+(550+5000*7%)=3150新

如果每次取出金额不超过2万新,根据新加坡规定,2万新以下不需缴纳个人所得税,所以红领巾只需缴纳45000*5%=2250新

而此时,红领巾3年来都乖乖把钱存入SRS账户,每年可以节省1725新,那么3年来红领巾共省下了1725*3=5175新

所以,即便是提前取款,

选择SRS也还是划算的!

而且,收入越高越划算!

04

SRS申请条件及要求

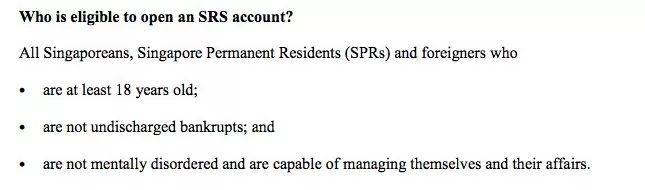

所有新加坡公民、永久居民和外国人都可申请,须满足以下条件:

年满18周岁

没有破产

无精神障碍,有能力管理自己和事务

广告

图片来自新加坡财政部官网

符合申请条件的申请人,需在星展银行(DBS)、华侨银行(OCBC) 或大华银行(UOB)开设SRS户头。

图片来自新加坡财政部官网

新加坡公民和PR只需携带身份证件;外国人需填写一份Declration Form for SRS 的文件(点击阅读原文即可下载)即可开通SRS账户。

对于已经有以上银行Online ibanking的用户,可以直接网上开通SRS账户。

如果你的情况符合SRS要求,红领巾建议你:

尽早把钱存到SRS户头,以充分发挥省税优惠

尽快把钱用于投资产品,创造无需缴税的回报

只要是投资都会有风险,最好先咨询专业人士

2018年已近尾声,

广告赶快去开一个SRS户头吧,

现在还来得及!

你还想了解哪一种减税方法呢?

请在评论区告诉红领巾哟~

红领巾之后可以出帖为你详细介绍哟~

- 发表于 2019-08-06 07:34

- 阅读 ( 683 )

- 分类:社会百科