干货 | 10年房产降温措施回顾,3种延期贷款解救你现金流

新加坡,作为“亚洲四小龙”之一,高效的楼市制度历来被其他亚洲国家树为典范。高比例住房自有率以及组屋入住率,都彰显著岛国政府的管控效力。

过去十年亚洲房产疯狂上涨,动荡中频现泡沫迹象,新加坡房价却持续在楼市的动荡中屹立不倒,原因是政府反对土地财政,坚持着风险更低的可持续发展路线。为避免房价上升过快,新加坡政府10年间曾数次“出手”推出降温措施,有效的保障了房屋的住房属性。

10年措施回顾

1 / 2009年9月4日

取消了吸收利息计划(IAS)和仅限利息的住房贷款(IOL)计划

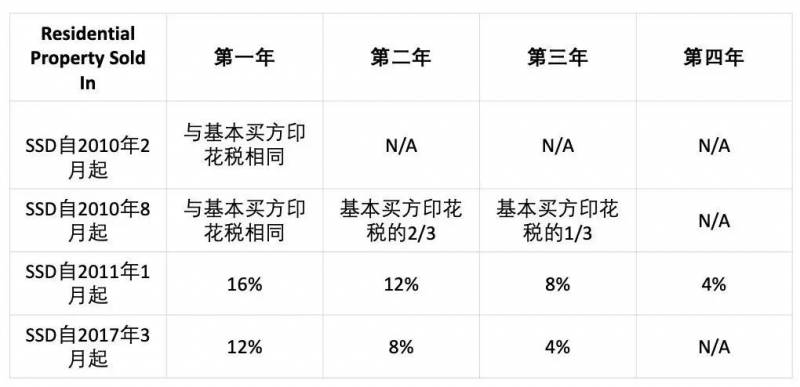

2 / 2010年2月20日

为购买后1年内售出的房产引入卖方印花税(SSD),这高达销售价格的3%

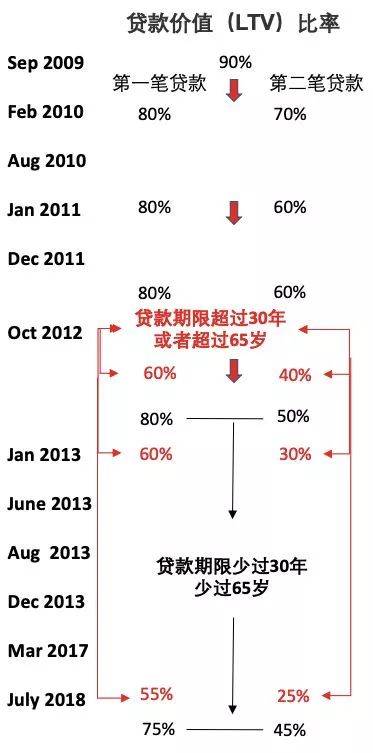

将所有住房贷款的贷款与价值比率(LTV)降至80%

3 / 2010年8月30日

SSD持有期限增加至购买后3年内售出的物业,导致以下情况

第一年内售出的物业占3%

2年2%

3年1%

对于拥有多于一笔未偿还贷款(包括组屋)的买家,最低现金首付比例从购买价格的5%增加到20%

LTV从80%降至70%

4 / 2011年1月14日

SSD增加到4年,税收增加如下

第一年内售出的物业占16%

2年12%

3年8%

4年4%

对于非个人或家庭的购买,LTV降至50%

对于有一笔或多笔未偿还贷款的个人和家庭,LTV降至60%

5 / 2011年12月8日

额外买家印花税 (Additional Buyer’s Stamp Duty or ABSD):

外国人实施的10%的额外买家印花税

购买第二套及后续房产的永久居民(PR)必须支付3%的ABSD

新加坡公民(SC)拥有两处房产并购买其第三处及后续房产必须支付3%的ABSD

如何计算ABSD如下:

首180,000元的1%

下一个180,000元的2%

余下3%

6 / 2012年10月6日

住宅贷款的最长期限为35年

对于组屋和私人物业,条款超过30年的贷款将具有更高的LTV要求

7 / 2013年1月12日

PR的第一处房产5%的ABSD

第二处房产为10%ABSD

SC第二房产,7%ABSD

第三财产,保证金为10%

外国人和公司15%ABSD

如果第二套住房贷款达到50%,LTV费率会更加紧缩

第三套住房贷款设定为40%

对于过去30年的住房贷款期限,这个期限更加严格,分别为30%和20%

申请第二次和后续住房贷款的个人的最低现金首付比例从10%上调至25%

还有针对建屋发展局的具体措施

为组屋贷款和再融资引入抵押贷款服务比率(MSR)

这意味着私人贷款的上限为借款人每月总收入的30%

对于建屋局贷款,这一比例从40%降至35%

拥有组屋单位的公共关系将不允许转租他们的整个公寓

拥有组屋单位的公共关系必须在购买新加坡私人房产后六个月内出售

8 / 2013年6月29日

引入总债务服务比率(TDSR),对于本地和海外物业的住房贷款,上限为60%

对于加入借款人,银行在申请住房贷款时必须使用借款人的收入加权平均年龄

9 / 2013年8月28日

建屋发展局的最高贷款期限从35年减少到30年

10 / 2013年12月9日

将EC的取消费用从20%降至5%,以重新解决买家的财务负担

直接从开发商处购买EC单位的第二计时器申请人现在必须支付转售税

从开发商直接购买的EC住房贷款的MSR将限制在30%

11 / 2017年3月10日

将SSD修改为3年的持有期,而不是之前的4年

每层的卖方印花税价格将降低4%,因此第一年销售的房产将从12%降至第三年的4%。

TDSR将不再适用于LTV比率为50%及以下的抵押权益提取贷款

12 / 2018年7月6日

公民ABSD购买第二套将上调5%到目前12%

公司ABSD将增加10%到目前25%

开发商支需付ABSD 5%

买方印花税增加1%到目前4%

外国人购买房产ABSD增加 5%到目前20%

对于没有未偿还住房贷款购买另一个住宅房产的借款人,LTV抵押贷款限额将收紧至75%;对于拥有未偿还住房贷款的借款人,其他住宅购买将为45%

* 房地产开发商也将受到当前这一轮变化的影响。根据土地成本而不是之前的15%,他们现在必须支付25%的整体购买费用。虽然如果他们设法在5年内出售所有单位,将额外增加5%的ABSD税。

方案解析

由于政府采取了如此多的降温措施。增加购房税费,收紧贷款政策……外国人以及拥有超过1套住房的新加坡人,都是受政策影响的人群。但按规定,每个开发商又必须在获得政府土地销售后的5年内,销售完所有单位,否则将面临重罚。因此,为了促进销售,开发商推出了——3种“延期付款”计划。 需要注意的是:如果房屋项目已获取其法定完工证书(CSC)和临时占用许可证(TOP),则允许开发商使用“延期付款”计划出售。换句话说,“延期付款”计划不适用于购买期房。

解析 3种“ 延期付款”计划

1

EDPS(加强延期付款计划)

支付30%的费用以确保购买选择权(OTP)

24个月后支付印花税,24个月期间可出租。

—(优点)——

1、出售现有住房

拥有一个或多个房产的新加坡人,若希望出售现有房产以购买新房产;或是升级到位置更好的房产。将有2年的时间卖掉他们现有的房产,在他们已出售所有房产后,再执行这个新房产时,这将被视为第一套房产,无需要支付12%的ABSD,同时他们有资格获得高达75%的住房贷款。

2、获取新身份,节省印花税

正在等待“永久公民”或“公民”身份的外国人,假如这些买家非常肯定他们可在未来24个月内获得批准,只要他们的永久公民身份或公民身份在行使日期之前获得批准,将享受公民或永久公民的印花税率。

3、可出租,可抵御价格攀升

能够锁定新房产的价格,并在接下来的24个月内立即出租房产,获取有效的现金流。

——(缺点)——

1、价格有差

买方需要支付30%高额期权费,并且价格溢价比销售价格高出4%-7%。

2、可选楼盘项目略少

目前只有2-3个项目,正在提供此类支付方案。

2

DPS(典型延期付款计划)

首付20%,执行合约,24个月后开始还贷款。

——(优点)——

1、有时间等待补偿金

针对房屋面临回收(enbloc)并等待补偿金,准备购买替代住房的人群。只需支付20%并同时行使期权,就可以立即入住。

2、有时间解决信贷问题

如果您需要立即入住,银行贷款的问题需要时间解决。例如,如果您的信用评分较低,无法为您提供全额融资,则为期两年的延期是足够的时间来建立更好的信贷(请咨询新加坡信贷局以获取更多信息)。

3、有时间考量资产规划

对于需要时间进行资产规划到新加坡的外国人来说,这也是一个不错的选择。

4、0%利息

一些项目开发商没有为这样的计划收取溢价,支付20%就可以入住。2年0%的利息,且无需分期付款。

——(缺点)——

1、需先缴纳印花税

您需要执行房屋合约并支付印花税才能入住

2、20%款为现金

首20%的首付必须是全部现金,不能用CPF

3

RS(预定计划)

10%定金,12个月后执行合约。

——(优点)——

1、锁定现有价格

假设目前你只有足够10%的资金来保证一个购买单位,你的资金可能会在未来12个月左右到位,那么这个计划将保证你可以锁定并预留一个单位按现有价格。假设您在第6个月准备就绪,您可以随时执行房屋合约后入住。

2、印花税支付延后

首付款仅为10%,您也有12个月的时间支付印花税。

——(缺点)——

不可反悔

这个方案的缺点是,你不能立即进入该单位。您还需要确保购买,因为OTP是不可退款的。所以最好不要再退出!

“延期支付方案”可以帮助您解决流动性问题或贷款的行政问题。1-2年实际上是您“保存”或“赚取”更多资金的宽限期。很多人倾向“DPS”计划,为买家提供资金转移和管理的灵活性,甚至可以有更长的时间来卖掉现在的房子。目前核心中部地区有许多项目为那些认为此类计划可能有利于他们买房的人提供这种支付方案。(最近在乌节附近还有另一个项目提供延期付款计划。价格从150万新币起。)……

”

若您想获得更多相关咨询,

想置业狮城,购置高端豪华物业、别墅、商业房产等,

拥有10年房地产从业成就的我,

希望可以为您提供帮助!

- 发表于 2019-07-15 18:08

- 阅读 ( 744 )

- 分类:房屋