【新加坡公司注册小知识】关于新加坡财产税

新加坡财产税概括

(1)纳税义务人

财产税的纳税义务人是指不动产的所有权人。

(2)征收范围新加坡的所有不动产都应征收财产税,

包括房屋、建筑物、酒店、土地和经济公寓等。

(3)税率

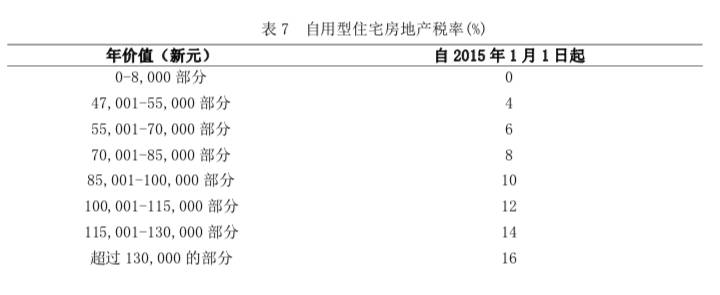

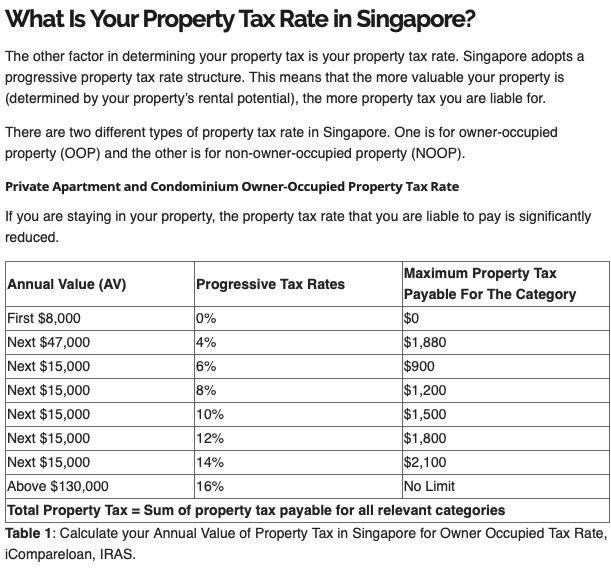

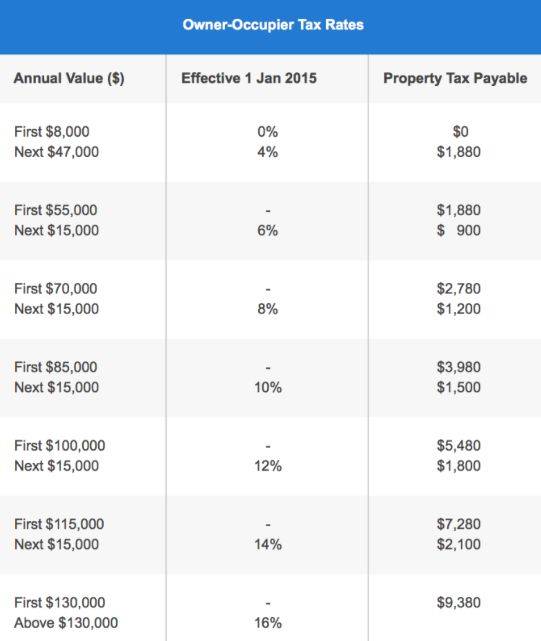

对自用型住宅房地产及非自用型住宅房地产实施累进财产税税率,对其他房地产,如商业及工业房地产,采用 10%税率。

广告对自用型房地产实施的累进财产税制度(PPTR)自 2015 年 1 月 1 日起生效,规定如表 8 所示:

自 2015 年 1 月 1 日起,累进财产税制度(PPTR)同时适用于非自用型住 宅房地产。此类房地产此前适用于 10%的财产税税率。

新的税率表如下:

广告

广告

此外,如非自用型住宅房地产取得规划批准后用于以下用途的,仍适 用 10%的财产税税率,无需向新加坡税务局另行申请:

1、体育及休闲俱乐部内的住宿设施;

2 、木屋;

3 、托儿所、学生护理中心或幼儿园;

4 、福利院;

5 、医院、收容所或康复、复原、护理或类似目的的场所;

6 、酒店、背包客旅舍、招待所或宾馆;

7 、酒店式公寓;

8 、根据《财产税》第 6(6)条中豁免缴税的员工宿舍;

9 、学生公寓或宿舍;

10 、工人宿舍。

税收优惠

专门用于以下目的的建筑免税:

(1)公共的宗教礼拜场所;

(2)获得政府财政补助的公共学校;

(3)慈善目的;

(4)其他有利于新加坡社会发展的目的。

应纳税额

新加坡财产税的应纳税额=房地产的年价值×税率。

房地产的年价值等于若将其出租预计可获得的年租金,扣除家具、设 备的租金和维修费。房地产的年价值根据可比建筑的租金和相关数据分析 确定,而并非基于其实际收到的租金收入。

广告

其他

年度财产税账单会在每年 12 月份寄送给房地产所有权人,通知房地产 所有权人应根据该账单支付下一年的财产税。缴税的截止日期为每年的 1 月31日。

- 发表于 2019-08-07 23:30

- 阅读 ( 832 )

- 分类:社会百科